Es innegable el interés y la inquietud existentes en estos momentos en todo el sector agrario español ante el nuevo período que se avecina. Cualquier persona medianamente conocedora del mismo sabe que estamos en un momento crucial, en el que decisiones actuales pueden ser determinantes para los próximos años. Se trata, como ya muchos habrán intuido, del nuevo periodo que va a suponer la PAC 2015-2020.

Ramón Blanco Orús y F. Javier García Ramos.

Doctores Ingenieros Agrónomos.

No en vano, las ayudas derivadas de la política agraria europea pueden suponer del orden de hasta el 40% de los ingresos totales de muchas explotaciones agrícolas, sobre todo de las dedicadas a cultivos extensivos. No resulta tan importante, de manera directa, en comarcas cuya actividad se basa más en la fruticultura y viñedo, aunque existen indirectamente otros mecanismos de apoyo a los mercados, de diferente tipología a los de ayudas directas, a las que con carácter general nos referiremos en este artículo.

Vaya por delante que no es interés de los autores despertar controversias, ni hacer valoraciones sobre la idoneidad, o no, del nuevo sistema de ayudas en vías de implantación. El único interés, que si se consigue dará por bien empleado el esfuerzo realizado, es el de facilitar al sector agrario, en su sentido más amplio, información y conocimiento para poder abordar la toma de decisiones con el máximo conocimiento disponible.

Dicho esto, vamos a centrarnos en lo pretendido. Ante todo, decir que la nueva PAC cuyo contenido vamos a procurar explicar, no empieza hasta el día 1 de enero de 2015, aunque su aplicación puede verse condicionada por algunas decisiones que se pueden tomar en el año 2014.

¿Quiénes pueden ser beneficiarios de la nueva PAC?

Esta es una de las principales preguntas que agricultores y propietarios de la tierra en general se hacen y que más quebraderos de cabeza ha dado y dará a lo largo del periodo próximo, tal como por otra parte ya ha ocurrido en el actual.

Sin entrar en valoraciones que, como ya se ha dicho con anterioridad, escapan de lo pretendido en el artículo, se puede afirmar que, para ser beneficiario de las ayudas directas de la PAC en el nuevo periodo, hay que cumplir varios requisitos, no siendo suficiente el cumplimiento de solamente alguno de ellos por separado. A saber:

a) El primero que abre la puerta de entrada al sistema es que para ser beneficiario de ayudas directas en el nuevo período, el solicitante (persona física o jurídica), ha que haber sido perceptor de algún pago directo (sin especificarse cantidad) en la PAC del año 2013. Es decir, ha de haber hecho PAC en 2013 y ha de haber recibido algún cobro derivado de esa PAC, bien procedente de derechos de pago único (caso más habitual) o de pagos de ayudas ganaderas, frutos de cáscara, ayudas agroambientales, etc. Esta condición deja fuera de ayudas directas a propietarios de tierra que, no habiendo hecho declaración PAC por no disponer de derechos de pago único en este periodo que finaliza, albergaban alguna esperanza de que se modificaran las condiciones de entrada a través de asignación de nuevos derechos.

No obstante hay que advertir que, para quienes no cumplan esta condición, las cesiones de derechos de pago único con tierras, procedentes de compra-venta o arrendamiento, de toda o parte de la explotación, que se comuniquen en el periodo 2014 (hasta el 15 de mayo), darán lugar a que los compradores o arrendatarios nuevos, si no la cumplían, reciban este derecho de los cedentes (vendedor o arrendador). Es decir, al que compra o arrienda derechos con tierra este año 2014 y no ha sido perceptor de ayudas en 2013, se le trasfiere la llave de entrada. Para los casos en los que se producen compras o arrendamientos con tierra y el comprador o arrendatario ya fuera perceptor en 2013, los importes de los derechos de pago único que reciban, procedentes de estas operaciones, se integran en su pago único personal y se tendrán en cuenta en el cálculo de los de pago básico para el nuevo periodo.

b) Un segundo requisito de cumplimiento obligatorio, además del anterior, es que el beneficiario de las ayudas en este nuevo periodo debe cumplir la condición de “agricultor activo”. Se pretende que el solicitante de ayudas asuma, como mínimo, el riesgo empresarial de su explotación. Y para ello, se ha establecido como comprobación la regla 80/20, de manera que se habrá de cumplir que, del total de los ingresos derivados de la actividad agraria (no de otros ingresos), no más de un 80% de estos pertenezca al cobro de ayudas, debiendo provenir el otro 20%, como mínimo, necesariamente de la venta de productos (cebada, alfalfa, ganado, etc.). Como regla práctica orientativa para verificar este cumplimiento, puede servir el multiplicar el importe de las ayudas recibidas al año, por 0,26 para obtener una cifra orientativa de las ventas necesarias. Es decir, por ejemplo, un agricultor que reciba importe de ayudas de 2.000 euros, debería de justificar como mínimo unas ventas de 2000 x 0,26 = 520 euros.

b) Un segundo requisito de cumplimiento obligatorio, además del anterior, es que el beneficiario de las ayudas en este nuevo periodo debe cumplir la condición de “agricultor activo”. Se pretende que el solicitante de ayudas asuma, como mínimo, el riesgo empresarial de su explotación. Y para ello, se ha establecido como comprobación la regla 80/20, de manera que se habrá de cumplir que, del total de los ingresos derivados de la actividad agraria (no de otros ingresos), no más de un 80% de estos pertenezca al cobro de ayudas, debiendo provenir el otro 20%, como mínimo, necesariamente de la venta de productos (cebada, alfalfa, ganado, etc.). Como regla práctica orientativa para verificar este cumplimiento, puede servir el multiplicar el importe de las ayudas recibidas al año, por 0,26 para obtener una cifra orientativa de las ventas necesarias. Es decir, por ejemplo, un agricultor que reciba importe de ayudas de 2.000 euros, debería de justificar como mínimo unas ventas de 2000 x 0,26 = 520 euros.

La comprobación de haber realizado ventas de producto se hará con la declaración del IRPF correspondiente al año fiscal inmediatamente anterior. En el caso del nuevo período, que comienza el 1 de enero de 2015, esta circunstancia se comprobará con el IRPF correspondiente al año fiscal 2014, con la posibilidad de tomar el año 2013 si en ese año no se cumple por cuestiones excepcionales.

c) El tercer requisito obligatorio, que es el de hacer la declaración PAC en el año 2015, con superficies elegibles. Previamente, las explotaciones se deberán inscribir en un Registro de Explotaciones Agrícolas que se habilitará por la Administración o estar de alta en el REGA (Registro de Explotaciones Ganaderas), en este segundo caso para poder recibir ayudas a la ganadería, así como activar derechos de pago básico con tierras de pastos.

Como especificidad relativa al cumplimiento de los requisitos de agricultor activo, hay que señalar que éstos no se aplicarán a los pequeños productores que, en el año 2015 reciban pagos por importe menor de 1.250 euros, y a los que tampoco se someterá a controles de condicionalidad, ni convergencia interna.

Por otra parte, no cobrarán en el nuevo periodo los beneficiarios de ayudas que en el año 2015 reciban menos de 100 euros; en el año 2016 reciban menos de 200 euros y en el 2017 y siguientes, menos de 300 euros, por poder entenderse que su actividad agraria puede ser poco representativa en el conjunto de su actividad económica general. Tampoco cobrarán los que declaren en su PAC una superficie total inferior a 2 ha. Obviamente estas exclusiones pueden dar lugar a movimientos de agrupamiento de pequeños agricultores.

Preguntas frecuentes

Muchas son las dudas que surgen de todo lo anterior, pues la casuística es muy diversa en el sector. No obstante, intentaremos agrupar algunas de las respuestas a algunas dudas frecuentes.

1. Los jubilados pueden ser perceptores de la PAC, siempre que cumplan las condiciones generales de haber hecho y cobrado PAC en 2013 y de cumplir en 2015 la condición de agricultor activo, es decir, haber vendido producto procedente de su explotación como mínimo en la proporción 80/20, para lo cual deben cumplir igualmente con sus obligaciones tributarias en 2014.

La Seguridad Social, permite el cobro de la pensión manteniendo la actividad agraria si los ingresos derivados de esta última no superan el salario mínimo interprofesional (9034,20 euros en 2014). Si el jubilado lo es de alguno de los regímenes de la seguridad social agraria (antiguo REASS –Régimen Especial Agrario de la Seguridad Social– o actual SETA –Sistema Especial de Trabajadores Agrarios–) , estos ingresos se refieren a netos y no a brutos, es decir una vez aplicados los módulos del IRFF, lo cual resulta bastante más beneficioso. Además, si en última instancia se superan estas cifras, existe la opción de compatibilizar la actividad agraria con el cobro del 50% de la pensión, estando obligado a cotizar en este caso por incapacidad temporal, enfermedad profesional y el 8% de la base, en concepto de cotización especial de solidaridad (RDL 5/2013).

2. Los agricultores a tiempo parcial, es decir, los que ejercen otra profesión distinta de la agricultura (sea cual sea), pero que ejercen simultáneamente actividad empresarial agraria, podrán seguir percibiendo ayudas en el nuevo periodo, siempre y cuando cumplan las condiciones de agricultor activo y las explicadas con anterioridad.

3. No es obligatorio para ser perceptor de ayudas en el nuevo periodo estar necesariamente dado de alta en el Régimen Especial Agrario de la Seguridad Social, pudiendo estar cotizando en el régimen que por cuestión laboral resulte más adecuado a su actividad principal.

4. Los propietarios de tierras, carentes de derechos de pago único y que no hacían PAC, o no la hicieron en 2013, o que haciéndola no recibían ningún importe y estaban a la espera de poder incorporarse en este nuevo periodo 2015-2020, no van a poder hacerlo si no cumplen las reglas antes expuestas.

5. Los propietarios con tierras arrendadas que tampoco disponían de derechos de pago único y albergaban alguna esperanza de poder incorporarse en este nuevo periodo, tampoco podrán hacerlo, si no cumplen con las condiciones explicadas y los arrendatarios no les devuelven en este período de cesiones 2014 los derechos generados en sus tierras.

Obviamente, existe una innumerable casuística específica (herencias, jubilaciones, incorporación de jóvenes, compras, ventas etc.) que podrán dar lugar, con un estudio caso a caso, a la incorporación al sistema de ayudas en el nuevo período, que se escapan de los objetivos de información básica pretendidos en el presente artículo.

Del pago único al pago base

Pasamos ahora a detallar conceptos que integrarán la nueva estructura de pagos.

El primero y principal, que sustituye al actual pago único, será el que se denominará pago base. En la actualidad el pago único es bien conocido por todos los agricultores y ganaderos perceptores de ayudas directas. Una parte de las ayudas, que inicialmente estaban ligadas a la producción (cultivos herbáceos, ovino y caprino, bovino macho, etc.), pasaron a cobrarse en un único pago desacoplado de la producción. Este pago, en España se estableció en función de los cobros de ayudas directas recibidos durante un período de referencia (años 2000, 2001 y 2002). Más recientemente (campaña 2012) y en el proceso conocido como Chequeo médico de la PAC se incorporaron también derechos que todavía permanecían acoplados, correspondientes a cultivos como alfalfa, arroz, prima por sacrificio de ganado bovino, producción de semillas, frutos de cáscara y proteaginosas, con período de referencia en estos casos 2007-2008.

Esto nos conduce a la situación actual en la que, cada agricultor ha ido generando un pago único por explotación diferente, en función de sus distintos cultivos, producciones e incorporaciones a lo largo del periodo. Para cobrar este pago hace falta: tener derechos y justificar un número de hectáreas elegibles para activar esos derechos (1 derecho se activa en 1 ha).

Esto nos conduce a la situación actual en la que, cada agricultor ha ido generando un pago único por explotación diferente, en función de sus distintos cultivos, producciones e incorporaciones a lo largo del periodo. Para cobrar este pago hace falta: tener derechos y justificar un número de hectáreas elegibles para activar esos derechos (1 derecho se activa en 1 ha).

Coloquialmente se conoce al pago único como el pago de los derechos y, alrededor de este concepto, se ha ido generando una casuística, no siempre exenta de polémica: compras, ventas, con tierras, sin tierras, arrendamientos, herencias, jubilaciones, que ha dado lugar a un buen número de casos diferentes.

Pues bien, es más que previsible que, en el próximo período, el pago básico se gestione como sucede con el de los actuales derechos de pago único. Para dar entrada a un agricultor que no lo sea, deberá proveerse de tierra con derechos que se lo permita, siempre y cuando además cumpla la condición de agricultor activo a partir de la compra o arriendo de derechos y tierras. Pasado el 15 de mayo del presente año, solamente podrán trasmitir derechos los que sean agricultores activos y recibirlos los que ya lo sean o vayan a serlo a partir de la adquisición.

El importe del pago base será aproximadamente, en su conjunto nacional, el 56% del actual pago único. Su cantidad será en el momento de partida (1 de enero de 2015) único y distinto para cada agricultor y se calculará dividiendo el pago único recibido en la PAC de 2014 por el número de hectáreas declaradas por el agricultor en 2015 o en 2013 (la menor de las dos superficies). Esta superficie no tiene que estar formada por las mismas parcelas, pero si está limitada por su superficie global.

El pago verde

El segundo importe en orden de importancia que conformará la nueva estructura de pagos en el nuevo período será el pago verde (greening), que se establece como un pago adicional al pago base para cada agricultor y en cada anualidad. A este pago está destinado un montante del 30% del sobre nacional. A nivel de explotación, se calculará como el producto resultante de multiplicar el pago base por un coeficiente 1,5357. Aclararemos que, si no se tiene derecho al pago base, tampoco se tiene al pago verde y que es obligatorio pedirlo de manera conjunta.

Desde el principio de las negociaciones, surge la importancia de mejorar el componente medioambiental de la PAC, para contribuir a crear un sector agrario sostenible desde el punto de vista ecológico. Los agricultores gestionan la mayor parte del territorio en beneficio de toda la sociedad, cuidando y manteniendo suelos, paisaje, biodiversidad y ofreciendo seguridad alimentaria, comprometiéndose para ello a la realización de buenas prácticas y el cumplimiento de la condicionalidad.

Los compromisos a cumplir, que configuran el pago verde, son de tres tipos:

- La rotación de cultivos, que será obligatoria en las explotaciones de más de 10 ha. En aquellas que tengan más de 10 ha y menos de 30 ha, serán obligatorios dos cultivos, debiendo ser el mayoritario, menor del 75%, y, a partir de 30 ha, serán necesarios tres cultivos, debiendo de cumplirse igualmente que el mayoritario sea menor del 75% y entre los dos mayores, no sobrepasar la superficie del 95%. A los efectos de este compromiso, se entienden por cultivos, los géneros botánicos diferentes (cebada, centeno, trigo, avena, etc.) o incluso dentro del mismo género que sean de invierno o primavera. También cuentan como cultivos las superficies de barbecho.

- El segundo cumplimiento se refiere a que, a nivel nacional, se designarán zonas de pastos permanentes no roturables, en áreas amparadas por la Directiva 92/43/CEE (correspondiente a flora y fauna) y la Directiva 2007/147/CEE (correspondiente a aves), debiendo mantenerse un ratio entre pastos permanentes y superficie agraria, que no podrá decrecer en mas de un 5% a lo largo del periodo.

- El tercer cumplimiento fomenta la existencia de áreas denominadas de interés ecológico sobre tierra arable. Así, para explotaciones de más de 15 ha se debe dejar un 5% destinado a este tipo de superficies, siendo computables los barbechos, franjas de protección entre cultivos, superficies forestadas y áreas con cultivos fijadores de nitrógeno. Los cultivos leñosos cumplirán per se este requerimiento.

En general, se puede concluir que, con las buenas prácticas habituales que vienen ejerciéndose en las explotaciones agrarias de nuestro país, el cumplimiento de estas exigencias parece perfectamente asumible.

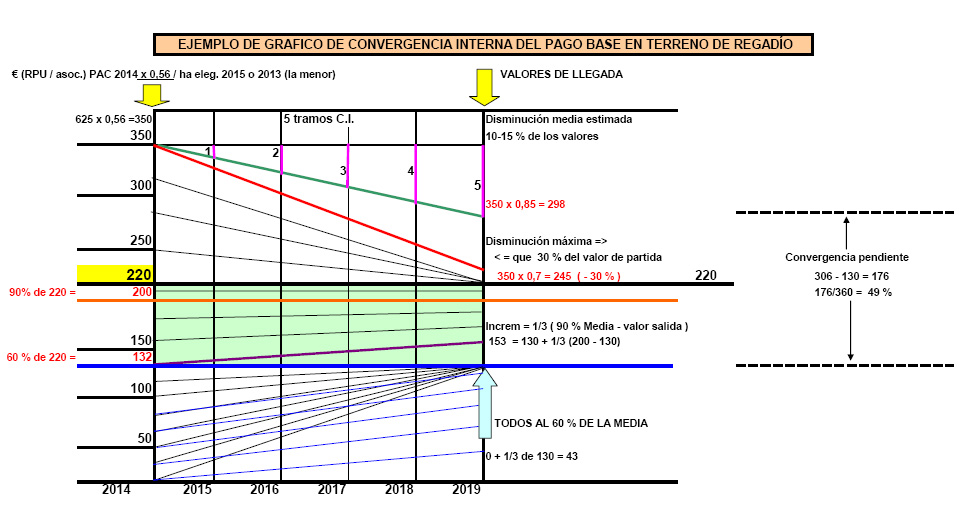

La convergencia interna de las ayudas

Si bien en un principio de las negociaciones se preveía una convergencia externa, prácticamente total entre países miembros de la UE, que derivaba en la aplicación de una tasa plana para la distribución de las ayudas directas, finalmente esto no ha sido así. Y tan no ha sido así que, dentro de España, se han negociado y establecido en Conferencia Sectorial, 316 comarcas agronómicas, que representan la mayor parte de diversidad productiva de toda la geografía nacional. A su vez, en cada comarca, se han diferenciado cuatro tipos iguales de superficies: regadío, secano, cultivos permanentes y pastos. En total se puede decir que hay 316 x 4 = 1.264 subcomarcas en todo el territorio.

A cada región y subregión de las resultantes, se le asignará un montante de dinero procedente del denominado sobre nacional, que se dividirá por la superficie declarada en esa región y esto nos dará un valor medio para la misma. Es decir, en cada comarca agraria se obtendrá un valor medio para el regadío, un valor medio para el secano, otro para los cultivos permanentes y otro para los pastos. Una vez establecidos estos 1.264 importes, se agruparán a nivel nacional en 22 o 24 estratos o regiones económicas, donde los importes sean similares. Las futuras trasmisiones de derechos que se realicen en el nuevo periodo, es decir, a partir del 15 de mayo de 2014, tendrán que serlo exclusivamente entre estas regiones económicas que se establezcan.

Figura 1. Ejemplo de convergencia del pago base en una región de regadío.

Retomamos ahora lo dicho en apartados anteriores. Recordemos que hemos obtenido un valor en cada explotación como resultado de dividir el pago único de 2014 por las hectáreas declaradas en 2015 o en 2013 (la menor de las dos superficies). Pues bien, ese valor así obtenido, es el que tendrá que compararse con el valor medio de cada región agronómica y en su caso converger, de tal manera que, con carácter general, si ese valor correspondiente es superior a la media, tenderá a descender, y si es superior, subirá, a lo largo de los cinco años siguientes a 2015.

La manera concreta de converger es: para valores del derecho superiores al 90% de la media de la región, el descenso máximo será de un 30%; los valores que caigan en el entorno del 90% de la media, permanecerán igual; los valores que se encuentren comprendidos entre el 60 y 90% de la media por debajo, tendrán una subida lineal a lo largo del período de un tercio y los que se encuentren muy por debajo, subirán hasta el 60% de la media. En la figura 1 se expone un ejemplo de convergencia del pago base en una región de regadío, donde se pueden identificar los conceptos expuestos.

El pago a jóvenes agricultores

Por primera vez aparece establecida en las ayudas del primer pilar de la PAC una específica para los jóvenes agricultores, con objeto de fomentar el relevo generacional. Hasta ahora, las ayudas a jóvenes solamente estaban contempladas a través de fondos del segundo pilar (desarrollo rural), y resultaban vinculadas a la aprobación de un plan de incorporación.

Vaya por delante que, en este contexto, se entienden por jóvenes agricultores las personas dedicadas al sector agrario, entre 18 y 40 años. Con la nueva reforma estas personas que se dediquen a la agricultura recibirán un incremento extra del 25% del valor de los derechos durante los cinco años posteriores a la primera incorporación, bien sea a través de un plan de incorporación aprobado a través de los programas de desarrollo rural o bien porque la incorporación se produzca con medios propios sin ayudas específicas.

Los pagos acoplados

Aproximadamente un 12% del montante global de las ayudas correspondientes al primer pilar, es decir, 584.919 miles de euros, se destinarán a la financiación de ayudas directas a la dinamización de sistemas agrícolas con dificultades, sensibles o en recesión, siendo el principal sector perceptor de estas ayudas acopladas el de la ganadería, fundamentalmente extensiva.

Los importes por sectores destinados a estas ayudas están aprobados en Conferencia Sectorial de 21 de enero de 2014. Si bien no se conoce el importe que finalmente resultará asignado para cada hectárea o cabeza de ganado hasta que no se produzca la declaración del año 2015, se puede pronosticar un modelo, considerando los censos correspondientes a 2012, cuyos resultados se plasman en el cuadro I.

Cuadro I. Importes de ayudas estimados en base a datos de 2012.

| Sector | Importe total (m €) | Estimación €/cabeza o ha según modelo de censo 2012 |

| Vacuno de engorde | 40.127 | 18 |

| Vaca nodriza | 187.745 | 94 |

| Ovino | 154.892 | 12 |

| Caprino | 13.645 | 12 |

| Vacuno de leche | 93.579 | 110 |

| Remolacha azucarera | 16.836 | 289 |

| Arroz | 12.206 | 100 |

| Tomate para industria | 6.352 | 206 |

| Frutos cáscara | 14.000 | 34 |

| Cultivos proteicos | 44.537 | 32 |

| Legumbres de calidad | 1.000 | 74 |

- Respecto a las ayudas a la ganadería en este nuevo periodo, conviene hacer hincapié en algunas particularidades:

- Solo podrán activar derechos de pago básico con terrenos de pastos, los ganaderos que estén inscritos en REGA activo.

- Se limitará el número de derechos que puedan activarse con pastos en función de una carga mínima de 0,20 UGM/ha en la declaración PAC 2015.

- Según el borrador del Reglamento de aplicación, será necesaria una actividad mínima anual de mantenimiento de los pastos que deberá definir cada Estado miembro. En pastos donde no se realice ninguna actividad, parece aconsejable volcar este año 2014 los importes de los actuales derechos de ganadería intensiva (bovino de cebo y vacuno de leche) sobre tierras de cultivo, pudiendo prescindir de los pastos en 2015, evitando así posibles incidencias en los controles posteriores (modificación a la baja de los coeficientes de pastoreo, no pastoreo real sobre el terreno etc.).

- Vaca nodriza: el 50% de la prima se incorpora al pago único en 2014 y servirá para el cálculo del nuevo pago básico y el otro 50% aproximadamente se recibirá acoplado por animal.

- Los terneros de engorde recibirán una ayuda acoplada por animal.

- Los ganaderos de ovino que actualmente reciben el pago único, recibirán esta ayuda a través del nuevo pago básico. Además, recibirán una ayuda acoplada por animal.

- En casos de compra o arrendamiento de la explotación, los que transfieran deberán cumplir condiciones de entrada (pago 2013 y sol. 2015). Quienes los reciban deberán cumplir las condiciones de agricultor activo.